| admin | Дата: Понеділок, 10.08.2015, 15:48 | Повідомлення # 1 |

|

Ранг 10

Група: Администраторы

Повідомлень: 2045

Статус: Offline

| Возврат товаров потребителями: как провести расчеты

Опубликовано в Бухгалтерии N30 (1173) от 27 ИЮЛЯ 2015 года

Татьяна СУШАЛЬСКАЯ, редактор

C возвратом товаров розничные торговцы сталкиваются почти ежедневно. Потребители имеют право вернуть не только товары, к качеству которых у них есть претензии, но и товары надлежащего качества. Это прямо предусмотрено Законом о защите прав потребителей. При этом если товары проданы через РРО, то и возврат денежных средств потребителю за возвращенные товары также в обязательном порядке следует производить через РРО. Ведь согласно абзацу четвертому ст.2 Закона об РРО как при продаже товара, так и при возврате денег по причине отказа покупателя от товара осуществляются расчетные операции, для регистрации большинства которых и внедрена в сферу расчетов кассовая техника.

В то же время Законом об РРО предусмотрены ситуации, когда продажа товаров потребителям (и, соответственно, расчеты с ними при возврате товаров) не требует применения РРО. Особенностям проведения и документального оформления «возвратных» расчетных операций и посвящена данная статья.

Возврат товара и Закон о защите прав потребителей

Закон о защите прав потребителей предусматривает ряд случаев, когда потребитель имеет право вернуть товар, получив уплаченные ранее денежные средства. Но существует ситуация, когда потребитель имеет право на необсуждаемый возврат ему ранее уплаченных денежных средств — возврат товара надлежащего качества.

В соответствии со ст.9 Закона о защите прав потребителей покупатель имеет право вернуть непродовольственный товар надлежащего качества в течение 14 дней, не считая дня покупки, если он не подошел покупателю по цвету, размеру, фасону и т.п. при условии, что товар не утратил товарный вид, потребительские свойства, на нем сохранился ценник (ярлык, пломба). Конечно же, следует иметь в виду, что не все непродовольственные товары подлежат возврату (соответствующая информация должна быть размещена в Уголке потребителя). Согласно приложению 3 к Постановлению № 172 не подлежит возврату довольно внушительный перечень непродовольственных товаров, в частности: парфюмерно-косметические товары, ювелирные изделия, нательное и постельное белье, детские игрушки, предметы личной гигиены, ткани, метражные ковровые изделия, чулочно-носочные изделия, товары в аэрозольной упаковке и т.д.

Согласно части первой ст.8 Закона о защите прав потребителей при возврате покупателем товара ненадлежащего качества в течение гарантийного срока продавец имеет право предложить ему:

– пропорционально уменьшить цену товара;

– бесплатно устранить недостатки товара;

– компенсировать расходы на устранение недостатков товара самим потребителем.

А вот если выявлены существенные недостатки товара в течение гарантийного срока, возникшие по вине производителя или продавца, или фальсификация товара, подтвержденные заключениями соответствующей экспертизы, то только в этом случае можно говорить о возврате потребителю денежных средств, хотя можно предложить ему и обмен товара. Кстати, в вышеуказанном кабминовском перечне непродовольственные товары, которые не подлежат возврату, в равной степени не подлежат и обмену.

Таким образом, Закон о защите прав потребителей стоит не только на страже интересов потребителей, но и отчасти продавцов, которые всегда неохотно расстаются с деньгами, даже если потребитель во всем прав.

Итак, если продавец готов принять возвращаемый товар, то это необходимо оформить документально. На практике подавляющее большинство продавцов во всех случаях требует от потребителя заявление о возврате ему денег за возвращаемый товар. Однако, по мнению автора, это требование не всегда обосновано. Следует отметить, что требовать заявление продавец формально может только в случае возврата товара ненадлежащего качества. Об этом прямо сказано в Правилах розничной торговли непродовольственными товарами, утвержденных приказом Минэкономики Украины от 19.04.2007 г. № 104 (п.30). Форма заявления в Правилах не приводится, поэтому оно составляется в произвольной форме.

Возврат товаров и РРО

Напомним, что возврат денежных средств за товар, который потребитель вернул в магазин, — это расчетная операция, которая должна быть проведена через РРО в строго определенном порядке, описанном в п.7 раздела III Порядка применения РРО. Расчетная операция может быть проведена только двумя путями, которые зависят от модели (модификации) РРО:

– если РРО имеет функцию отдельного накопления в фискальной памяти отрицательных сумм расчетов, то расчетная операция при возврате товаров сопровождается распечаткой фискального кассового чека выдачи денежных средств (ф. № ФКЧ-2) по форме приложения 2 к Положению о расчетных документах;

– если РРО вышеуказанной функции не имеет, то расчетная операция оформляется как «служебная выдача».

Довольно часто потребители, возвращая товар, оплаченный платежной карточкой, то есть по безналичному расчету, просят вернуть им наличность. Многие продавцы отказывают потребителям в такой просьбе, и напрасно. В п.2.4 Положения № 637 прямо указано, что по желанию потребителя ему можно вернуть наличность, даже если он при покупке товара рассчитывался платежной банковской карточкой (см. также письмо НБУ от 05.03.2012 г. № 25-310/528-2500). Есть только одно условие: правила платежной системы, к которой принадлежит платежная банковская карточка, должны предусматривать возможность возврата наличности. Этой информацией владеют все обслуживающие субъектов хозяйствования коммерческие банки, поскольку они являются участниками большинства популярных мировых платежных систем.

Однако проведения «возвратной» расчетной операции недостаточно. Необходимо составить акт на выдачу денежных средств, если стоимость возвращаемого товара превышает 100 грн. (п.8 раздела III Порядка применения РРО). В нем необходимо указать:

– данные документа, подтверждающего личность покупателя, и это не обязательно должен быть паспорт. По мнению автора, подтвердить личность покупателя могут и многочисленные удостоверения (пенсионное, водительское, служебное и т.д.);

– сведения о товаре;

– сумму выданных денежных средств;

– номер, дату и время выдачи фискального кассового чека, который подтверждает покупку товара.

Отдельно скажем о фискальном кассовом чеке. Несмотря на то, что сделка между покупателем и продавцом расторгается, оригинал кассового чека, по которому она была оплачена, требовать у покупателя нет оснований. Тем более, что в п.8 раздела III Порядка применения РРО такое требование отсутствует. То есть предъявить кассовый чек покупатель должен согласно абзацу первому части одиннадцатой ст.8, абзацу третьему части первой ст.9 Закона о защите прав потребителей, а вот оставлять его продавцу или передавать ему для снятия копии он не обязан. К тому же бывают ситуации, когда такой чек покупатель отдать просто не может, например, если по одному и тому же чеку он приобрел в магазине несколько видов товаров, на которые установлены гарантийные сроки (к примеру, фен и утюг). Требование вернуть чек при возврате фена нарушит права потребителя, который должен иметь на руках расчетный документ в случае, если и в отношении утюга у него возникнут претензии, и потребитель захочет его вернуть.

Напомним, что акты о выдаче денежных средств хранятся в бухгалтерии предприятия в течение трех лет. Если акт оформляет предприниматель, у которого не ведется бухучет, то акт подклеивается на последней странице книги учета расчетных операций (КУРО).

Возврат товаров и КУРО, зарегистрированная на РРО

Для отражения возврата товара в разделе 2 КУРО предусмотрена графа 8.

Как известно, КУРО заполняется ежедневно на основании фискального отчетного чека (Z-отчета), а порядок ее заполнения описан в главе 4 раздела II Порядка ведения КУРО и РК. Однако в нем не сказано, в чем отличие заполнения раздела 2 КУРО в случае, если возврат денежных средств потребителю оформляется как «служебная выдача», от заполнения этого раздела при оформлении возврата с распечаткой чека по форме № ФКЧ-2, когда алгоритм работы РРО обеспечивает отдельное накопление в фискальной памяти отрицательных сумм расчетов. А разница есть, и в чем она состоит, рассмотрим на примерах.

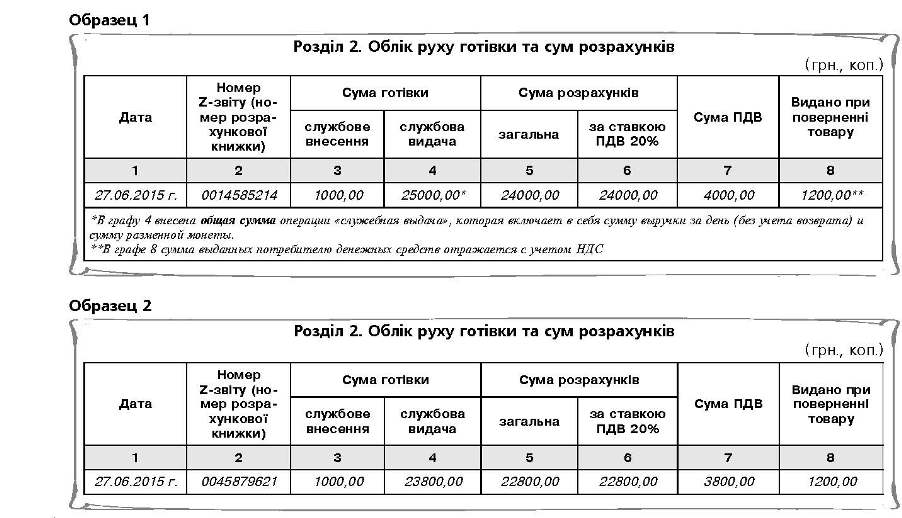

ПРИМЕР 1

Магазин электротоваров оснащен РРО, который не обеспечивает отдельное накопление в фискальной памяти отрицательных сумм расчетов. Расчетные операции при возврате товаров потребителем регистрируются с помощью операции «служебная выдача». 27.06.2015 г. были осуществлены следующие операции: внесена разменная монета в размере 1000 грн.; проведены расчетные операции по продаже товаров на сумму 24000 грн. (в том числе НДС — 4000 грн.); в 13.00 осуществлена операция «служебная выдача» при возврате покупателем товара на сумму 1200 грн. (в том числе НДС — 200 грн.); перед распечаткой Z-отчета также была проведена операция «служебная выдача» на оставшуюся сумму выручки и разменной монеты на общую сумму 23800 грн. (24000 грн. + 1000 грн. - 1200 грн.). К тому же предположим, что в этот день все расчетные операции осуществлялись в наличной форме.

По итогам дня в разделе 2 КУРО были сделаны следующие записи (см. образец 1).

При данном способе оформления «возвратных» расчетных операций в сумме выручки, отраженной в графах 5 и 6, расходная расчетная операция не отражена. Поэтому для того, чтобы выйти на реальную сумму выручки (22800 грн.), необходимо показатель граф 5 и 6 уменьшить на показатель графы 8 (24000 грн. - 1200 грн.). Соответственно, и сумма НДС (показатель графы 7) должна быть уменьшена на 200 грн. (доля НДС в сумме, выданной при возврате денежных средств покупателю).

ПРИМЕР 2

Магазин бытовой техники оснащен РРО, который обеспечивает отдельное накопление в фискальной памяти отрицательных сумм расчетов. Поэтому расчетные операции при возврате товаров потребителям оформляются чеком по форме № ФКЧ-2. Воспользуемся числовыми данными примера 1.

По итогам дня в разделе 2 КУРО были сделаны следующие записи (см. образец 2).

В данном случае сумма, выданная покупателю при возврате товара, сразу уменьшила сумму выручки, которая по итогам дня была занесена в КУРО, что нашло свое отражение при заполнении граф 4, 5, 6 и 7. Поэтому графа 8 заполнена справочно. Но это не страшно. Эта запись будет лишний раз напоминать бухгалтеру, чтобы он не забыл сделать корректировку доходов, расходов и налоговых обязательств по НДС.

Возврат товара, приобретенного по расчетной квитанции

Постановлением КМУ от 23.08.2000 г. № 1336, являющимся подзаконным актом к Закону об РРО, утвержден Перечень отдельных форм и условий осуществления деятельности в сфере торговли, общественного питания и услуг, которым разрешено проводить расчетные операции без применения регистраторов расчетных операций с использованием расчетных книжек и книг учета расчетных операций (далее — Перечень).

Отметим, что расчетные книжки состоят из расчетных квитанций, которые являются в данном случае аналогами фискальных кассовых чеков РРО. Поэтому оформление расчетных квитанций при расчетах с потребителями требует особого внимания — ошибок следует всячески избегать. Неправильное заполнение реквизитов квитанции приводит к тому, что она утрачивает статус расчетного документа согласно п.2.1 Положения о расчетных документах, что влечет за собой серьезные штрафы в соответствии с п.1 ст.17 Закона об РРО. Порядок заполнения расчетных квитанций при продаже товаров подробно описан в разделе 5 Положения о расчетных документах(1).

Рассматриваемая в данной статье тема возврата товаров (с учетом приложения 3 к Постановлению № 172) актуальна для субъектов хозяйствования, осуществляющих следующие виды деятельности, указанные в Перечне:

– выездная торговля;

– розничная торговля на рынках, ярмарках (за исключением размещенных на их территории магазинов, киосков, палаток, павильонов, помещений контейнерного типа);

– розничная торговля на территории села, осуществляемая предприятиями потребительской кооперации;

– розничная торговля на территории закрытых военных гарнизонов и городков, а также воинских частей, расположенных в пределах сел;

– продажа товаров почтовыми отделениями и пунктами связи в селах согласно перечню, утвержденному приказом Мининфраструктуры Украины от 21.11.2014 г. № 590;

– розничная торговля на территории сел и поселков городского типа, которым предоставлен статус горных;

– реализация оборудования и инвентаря для пасечников через пчеловодческие торгово-заготовительные пункты.

Если возвращаемый потребителем товар был приобретен по расчетной квитанции, то «возвратная» расчетная операция также оформляется с применением расчетной квитанции. В ее корешке и отрывной части сумма выдаваемых потребителю денежных средств указывается со знаком «минус» (пп.4 п.2 раздела III Порядка ведения КУРО и РК).

Если сумма возврата превышает 100 грн., то субъект хозяйствования должен составить акт о выдаче денежных средств. В нем должны быть указаны:

– данные документа, подтверждающего личность покупателя (паспорт, пенсионное, водительское, служебное либо иное удостоверение);

– сведения о товаре;

– сумма выданных денежных средств;

– номер расчетной квитанции, которая подтверждает покупку товара.

Субъекты хозяйствования, осуществляющие расчеты с потребителями по расчетным квитанциям, в обязательном порядке ведут КУРО, зарегистрированную на хозяйственную единицу (форма этой КУРО приведена в приложении 2 к Порядку ведения КУРО и РК (пп.3 п.1 раздела II)). Для отражения «возвратных» расчетных операций в КУРО, зарегистрированной на хозяйственную единицу, предусмотрена графа 10.

Возврат товаров у предприятий-производителей

Согласно п.1 ст.9 Закона об РРО предприятия всех форм собственности при осуществлении торговли продукцией собственного производства не применяют РРО и РК, а проводят расчеты с потребителями с оформлением приходных и расходных кассовых ордеров. На основании этой нормы можно сделать два вывода:

– предприятие должно торговать со своего производственного склада. Если оно откроет торговую точку (например, фирменный магазин), то применение РРО в этом магазине будет обязательным;

– расчеты должны осуществляться только за наличные денежные средства. Если предприятие для удобства потребителей установит платежный терминал для приема к оплате платежных банковских карточек, то РРО у него должен появиться автоматически.

То есть торговля собственной продукцией (без применения РРО и РК) осуществляется по следующей схеме: покупатель приходит в бухгалтерию, где ему выписывают счет (счет-фактуру); принимают оплату по приходному кассовому ордеру и выдают на руки отрывную часть документа (квитанцию). С квитанцией потребитель идет на склад, предъявляет ее ответственному работнику склада, который выписывает расходную накладную, и потребитель получает товар.

О документальном оформлении «возвратной» расчетной операции при возврате продукции потребителем в Законе об РРО почти ничего не сказано. В вышеупомянутом п.1 ст.9 Закона наряду с приходными упоминаются и расходные кассовые ордера, из чего следует, что процедура возврата денежных средств потребителю все же предусмотрена. Что касается других документов, которые следует оформить при возврате товара потребителем, то ничего не остается, как действовать по аналогии с процедурой возврата товаров при применении РРО, учитывая требования Закона о защите прав потребителей и приложение 3 к Постановлению № 172.

То есть для того, чтобы вернуть уплаченные денежные средства, потребитель, возвращая товар, обязан предъявить расчетный документ (квитанцию к приходному кассовому ордеру) согласно части одиннадцатой ст.8, абзацу третьему части первой ст.9 Закона о защите прав потребителей. Акт о возврате денежных средств потребителю, по мнению автора, может быть аналогичен акту, который составляется при осуществлении «возвратной» операции с применением РРО. Только вместо данных о номере, дате и времени выдачи фискального кассового чека, конечно же, в акте надо указать номер и дату оформления приходного кассового

ордера.

Нормативная база

Закон об РРО

Закон Украины от 06.07.95 г. № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (в редакции Закона от 01.06.2000 г. № 1776-III)

Закон о защите прав потребителей

Закон Украины от 12.05.91 г. № 1023-XII «О защите прав потребителей» (в редакции Закона от 01.12.2005 г. № 3161-IV)

Постановление № 172

Постановление КМУ от 19.03.94 г. № 172 «О реализации отдельных положений Закона Украины «О защите прав потребителей»

Положение № 637

Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637

Порядок применения РРО

Порядок регистрации и применения регистраторов расчетных операций, применяемых для регистрации расчетных операций за товары (услуги), утвержденный приказом Миндоходов Украины от 28.08.2013 г. № 417

Порядок ведения КУРО и РК

Порядок регистрации и ведения расчетных книжек, книг учета расчетных операций, утвержденный приказом Миндоходов

Украины от 28.08.2013 г. № 417

Положение о расчетных документах

Положение о форме и содержании расчетных документов, утвержденное приказом ГНАУ от 01.12.2000 г. № 614

(1)Подробнее об этом см. также в статье О.Коружинца на с.23 данного номера (прим. ред.).

http://www.buhgalteria.com.ua/Hit.html?id=3980

|

| |

|

|