| admin | Дата: Понеділок, 30.10.2017, 19:17 | Повідомлення # 1 |

|

Ранг 10

Група: Администраторы

Повідомлень: 2045

Статус: Offline

| Чи вдасться змусити великий бізнес платити податки не через ФОПи

В Раді за моїм співаторством зареєстровано законопроект, спрямований на виведення з тіньової економіки торговців товарами високого цінового сегменту та великого торгового бізнесу, який використовує спрощену систему оподаткування.

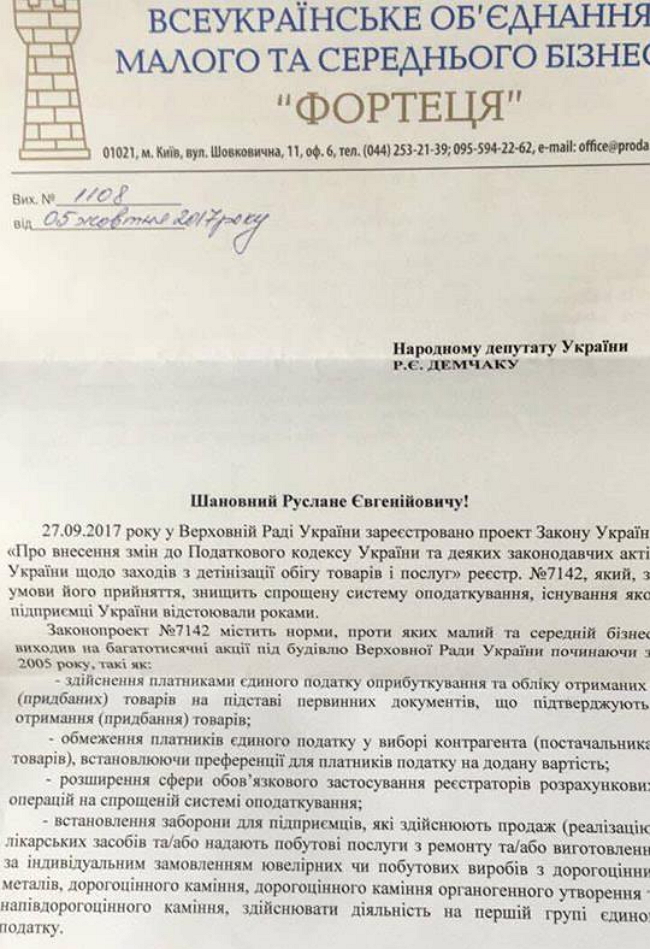

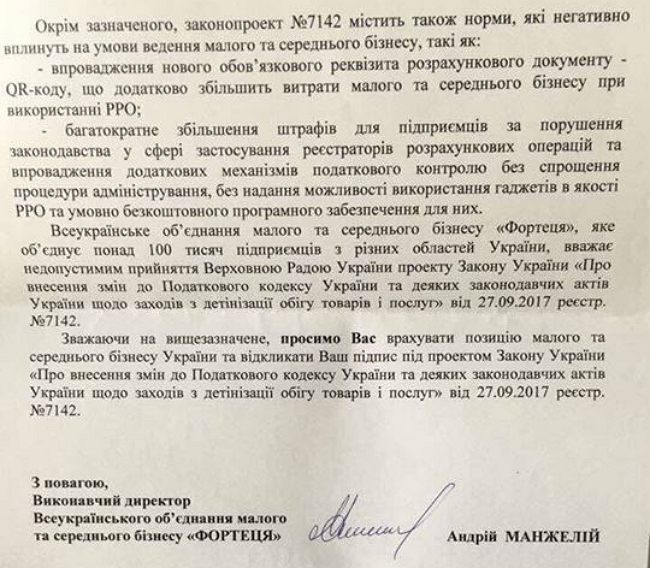

У Листі Всеукраїнського об’єднання малого та середнього бізнесу "Фортеця" висловлено прохання відкликати підписи народних депутатів-авторів проекту закону №7142 "Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо заходів з детінізації обігу товарів і послуг" (далі – проект закону).

В обґрунтування своїх претензій об’єднанням "Фортеця" зазначено, що у випадку прийняття цього законопроекту буде знищено спрощену систему оподаткування, у зв’язку з тим, що в ньому містяться норми щодо:

Здійснення оприбуткування платниками єдиного податку товарів на підставі відповідних первинних документів;

Обмеження платників єдиного податку у виборі контрагентів, встановлюючи преференції для платників ПДВ;

Розширення сфери обов’язкового застосування реєстраторів розрахункових операцій на спрощеній системі оподаткування та ін.

Якщо Об’єднання "Фортеця" виступає на захист дійсно чесного та прозорого малого та середнього бізнесу, то необхідно було ґрунтовно аналізувати як положення проекту Закону, так і обґрунтування необхідності його прийняття, наведене авторами в супровідних документах.

Ті нібито "страшні речі" – це наявність первинних документів на придбані товари та застосування реєстраторів розрахункових операцій при їх продажі.

Насправді авторами проекту закону №7142 пропонується передбачити наявність первинних документів виключно для фізичних осіб-підприємців (ФОП), які провадять діяльність з продажу лікарських засобів, а також для продажу ювелірних виробів.

Продаж лікарських засобів без будь-якого документального підтвердження їх походження та без видачі фіскальних чеків несе суттєві ризики для населення.

А ювелірні вироби належать до предметів розкоші. Проте вони майже повністю продаються великими торговельними мережами через платників єдиного податку. Причому без підтвердження їх походження та без повного оподаткування.

Чи існує можливість продажу лікарських засобів чи ювелірних виробів в цивілізованих європейських країнах без видачі фіскального касового чеку покупцю? Очевидно, що не існує.

Єдиною необхідною умовою виведення з тіньового обігу вищевказаних категорій товарів є запровадження цивілізованого способу підтвердження їх придбання суб’єктом підприємницької діяльності.

Підтвердженням їх легального придбання є наявність відповідного первинного документу та фіксація факту отримання виручки від продажу кінцевому споживачу. Це є передумовою повної сплати податків продавцем.

Фіксація відбувається за допомогою реєстратора розрахункових операцій з фіскальним режимом роботи.

Проектом закону також передбачається підтвердження первинними документами факту отримання товарів тими ФОПами, які провадять діяльність на великих торговельних площах – в приміщеннях від 100 квадратних метрів та в окремих торговельних об’єктах площею від 150 квадратних метрів.

Тобто, з ймовірністю практично 100% такі площі використовуються реальним великим бізнесом з метою оптимізації оподаткування та легалізації продажу контрабанди чи товарів, напівлегально ввезених на територію України.

Документом також передбачається обов’язок оприбуткування товарів, отриманих від платників ПДВ, тільки для тих платників єдиного податку, які зобов’язані застосовувати реєстратори розрахункових операцій. Тобто – для торговців ризиковими категоріями товарів (лікарські засоби, підакцизні товари), товарів високого цінового сегменту (складна техніка та ювелірні вироби), а також торговців, які провадять діяльність на великих торговельних площах.

Чи стосуються запропоновані зміни реального малого бізнесу? Відповідь – ні.

Чи є ці зміни обтяжуючими для повністю легальних ФОПів, які можуть собі дозволити провадження діяльності у великих торговельних об’єктах та з товарами високого цінового сегменту? Знову ж – ні.

Функціонування системи електронного адміністрування ПДВ на сьогоднішній день дозволяє з високою вірогідністю простежити реальний ланцюжок постачання товарів. Рух товарів стане прозорим від виробника/імпортера до торговельного об’єкту і в зворотному напрямку.

Пояснення запровадженню такої норми досить просте – виробники серійної продукції та оптові постачальники не можуть бути суб’єктами спрощеної системи оподаткування апріорі, оскільки:

- Для другої групи платників єдиного податку передбачено максимальний оборот до 1,5 млн грн на рік, тобто 125 000 грн. на місяць (незначні обороти, які не дозволяють вести реальну діяльність з виробництва чи оптових продажів та дійсно отримувати при цьому прибутки);

- Для третьої групи платників єдиного податку передбачено максимальний оборот до 5 млн грн на рік зі ставкою податку 5 % від суми виручки (при податковому навантаженні за ставкою 5% з обороту третя група ФОП також не може використовуватися для виробництва товарів чи оптової торгівлі – тобто для сфер, де існує значний обсяг витрат)

Таким чином платники єдиного податку другої та третьої груп в статусі так званих "оптових постачальників" більш ніж в 95 % випадках можуть використовуватися виключно в схемах мінімізації сплати податків.

При цьому вищенаведене правило оприбуткування товарів від платників ПДВ не поширюється на сільськогосподарську продукцію, оскільки її виробниками можуть бути платники єдиного податку – сільськогосподарські виробники на 4 групі та на несерійні товари ручної роботи, які теоретично можуть бути виготовлені ФОПом – платником єдиного податку.

Крім того, запропоноване положення сприятиме переходу дійсно великих торговців на загальну систему оподаткування, на якій вони і повинні знаходитися фактично, а не використовувати спрощену систему для оптимізації сплати податків. Або, на вибір, залишаючись на спрощеній системі оподаткування зареєструватися платником ПДВ, що дозволить забезпечити контроль реальних обсягів придбання та продажу кінцевим споживачам товарів такими ФОПами.

Отже законопроект спрямований саме на "вибілювання" діяльності суб’єктів реального великого бізнесу, а не на малий бізнес, який навіть в цивілізованих європейських країнах не продає товари без підтверджуючих документів та без видачі фіскальних касових чеків.

Таким чином проектом №7142 пропонується за допомогою двох способів відокремити реальних суб’єктів малого бізнесу, які мають повне право перебувати на спрощеній системі оподаткування, від суб’єктів реального середнього та великого бізнесу.

Останні використовують нинішнє правове регулювання спрощеної системи виключно з метою:

По-перше, легалізації продажу товарів високого цінового сегменту, ввезених на територію України контрабандним шляхом чи без сплати жодних податків;

По-друге, приховування реального обсягу готівкової виручки від реалізованих товарів (наданих послуг громадського харчування) у торговельних об’єктах великої площі.

При цьому жодним чином не зачіпаються інтереси реальних малих підприємців, які так сумлінно намагається захищати Об’єднання "Фортеця" та захисту яких має сприяти держава.

Не передбачається жодних змін для платників єдиного податку, для яких і має функціонувати спрощена система оподаткування, а саме для тих ФОП, які провадять діяльність:

на ринках,

в пунктах дрібно-роздрібної торговельної мережі (як в окремих, так і в тих, які знаходяться в торгових центрах чи в інших об’єктах)

в тимчасових спорудах для здійснення підприємницької діяльності

в приміщеннях невеликої площі до 100 квадратних метрів

в окремих торговельних об’єктах площею до 150 квадратних метрів

Застосування РРО – це не тільки друкування та видача розрахункових документів для покупців, це також єдиний цивілізований спосіб фіксації реальних обсягів виручки, з якої мають бути сплачені податки до бюджету.

Зазначений законопроект жодним чином не впливає на реальних малих підприємців. Він спрямований виключно на виведення з тіньової економіки торговців товарами високого цінового сегменту та ризикових категорій товарів, а також великого торгового бізнесу, який використовує спрощену систему оподаткування з метою оптимізації сплати податків.

Через це не надходять значні суми податків до бюджету, реалізуються контрабандні, підроблені чи напівлегальні товари, збагачуються окремі особи – власники реального великого бізнесу.

А в підсумку – страждає населення, яке не отримує належні соціальні блага та не бачить суттєвих покращень в забезпеченні умов життя та інфраструктури.

Щоб розуміти як відомі магазини продають контрабанду в центрі столиці досить подивитися відеоролік, показаний тележурналістом Айдером Муждабаевим в прямому ефірі телеканалу ATR.

Источник: https://biz.censor.net.ua/m3034334

|

| |

| |